初心者による「複式簿記は何故こんなことになってるのか?」その成立過程

法人の会計をやらねばならなり、会計ソフトを選考する過程で複式簿記について調べた。大昔に、「なんじゃこりゃ、わけわからん」と思ってそれ以上勉強するのをやめたことがある。現代は、わざわざ本を買うこともなく、YouTubeビデオがいくらでもあり、見ていれば勝手に教えてくれるので助かる。

その中でも、「複式簿記の成立過程」、つまり、「複式簿記がどういう理由で今のような形になったのか」を解説する動画を発見した。ここで、ある程度納得の行く説明がされている。他にも「成立過程」や「歴史」で検索してみたのだが、ここまでつっこんで解説している動画や記事は見当たらなかった。

2021/5/6の動画だが、悲しいかな、現時点で2,300回の視聴しかない。複式簿記を理解するための、最大の障害を払拭してくれる動画なのに、皆さんそんなものに興味は無いようだ。

複式簿記の最大の問題〜何でこんなことになっているのか?

どんな分野でも同じなのだが、熟練者は当たり前過ぎてもはや「どうしてなのか?」など考える力は一切残っていない。しかし、初心者は、「なんでこうなのか?」がさっぱりわからないため、疑問を抱えたまま前に進むことになる。これが大げさに言えば、「教育の最大の問題点」だということを皆さん理解できていない。「なぜそうなってるのか?」を一切考えさせず、ひたすら覚えさせるのが洗脳教育というものである。複式簿記もまた、その訓練になっているように、個人的には思う。

ネットからとってきた画像だが、こんなやつだ。

ここでの疑問としては、以下だろう。

- なんで同じことを二度も書く必要があるの?

- なんで借方・貸方という名前なの?

この疑問に答えているような、少なくとも初心者向けの本やウェブページはおそらく皆無だろう。この点こそが、複式簿記の成立過程に深く関わっており、この歴史の話をしないといけないからだ。

それが面倒で、「借方・貸方という言葉に意味はありません」「覚えなさい」などという指導がされてしまい、初心者にはちんぷんかんぷんになってしまうのである。実はこれらにちゃんと意味があるのだ。

特に借方は借りた方、貸方は貸した方を意味していた(過去形)のである。時がつれて、ここに他のものが入ってきてしまったため、これらの言葉に意味がなくなってしまっただけなのである。

大昔の金の貸し借り記録

さて、この動画の脇坂さんの解説を順に見ていく。まず、文豪ゲーテが「複式簿記は人類最大の発明の一つである」と小説のキャラクターに言わせていると言う。恥ずかしながら、私は、ここ2,3日で複式簿記というものが全世界共通であることを知ったし、しかも、その起源が向こうにあったことも知った。これまで考えたこともなかったので個人的には驚きだ。

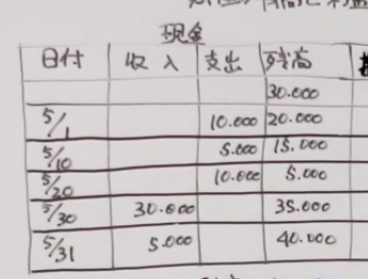

まず、単純な現金出納帳は、複式簿記以前の大昔からあっただろうという。しかし、これは「取引を二面的に記録する」ことはできていない。

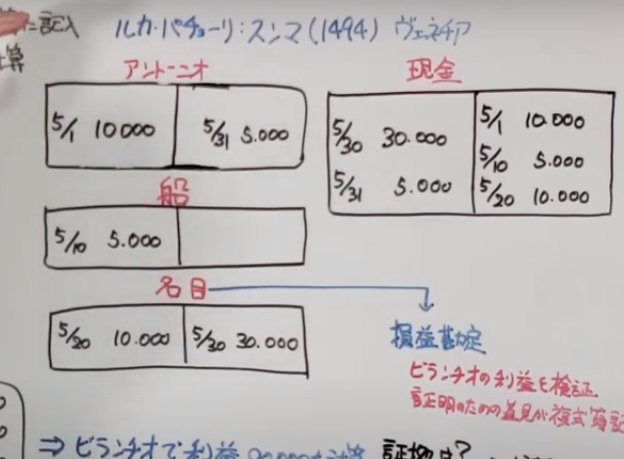

その後、1494年にルカ・パチョーリ(ルカ・パチオリ)が「スムマ」という数学書を出し、その一部で、当時ベネチアで行われていた「複式簿記」を紹介した。彼が複式簿記の発明者ではなく、発明は11,12世紀と言われるが、この人が簿記の父と呼ばれている。

この当時、金の貸し借りが盛んになり、そのためにトラブルになった。公証人制度も発達したが、頼むのも面倒なので、ノートの方を工夫するようにしたらしい。ここが借方の起源になる。

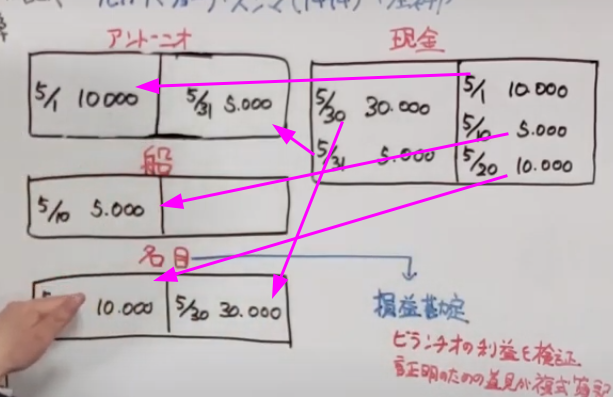

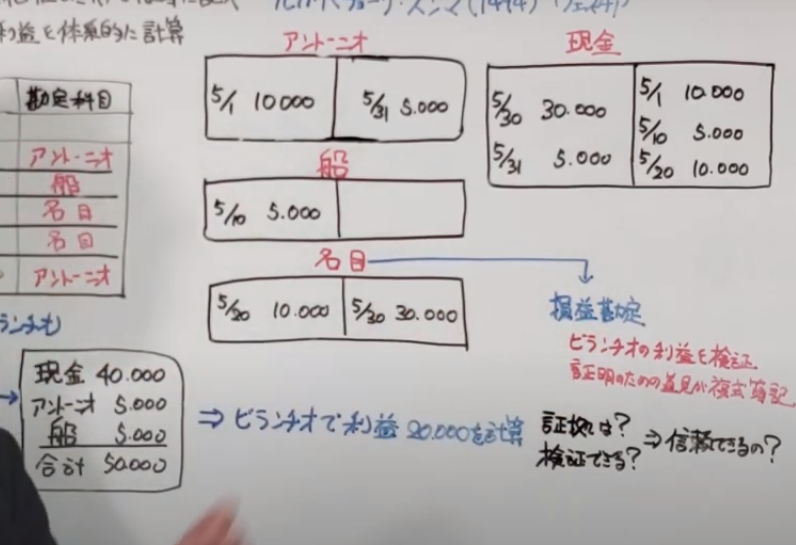

上の図ではわかりにくいのだが、ノートの左側に「借方」を書く。これは借りた方(貸した先)を個人ごとに書いていった。アントーニオ、シャイロックなどである。これをもともとは文章で書いていた。「5/1にアントーニオが1万円借りた」云々である。

もともと簿記というのは、金の貸し借り、特に貸した時に記録するためのものだった。

さらに、(おそらく右側に)その当時の勘定科目として「アントーニオ」という人名を使い、「貸した」「返してもらった」との事実を書いていく。

こんな風に、もともとは金の貸し借りに複式簿記を使っていた。「借方」「貸方」という名前の起源はここにある。

物材他への拡張

これが徐々に物にも利用されるようになった。例えば、5/1に5,000円で船を買ったなどである。以下の図と説明もまたわかりにくいが、このように書いていたようだ。

さらには、給料や借金返済などにも拡張され、「名目勘定」というものができた。

もともとは財産管理の手段として複式簿記が生まれた。

組合の形成と会計

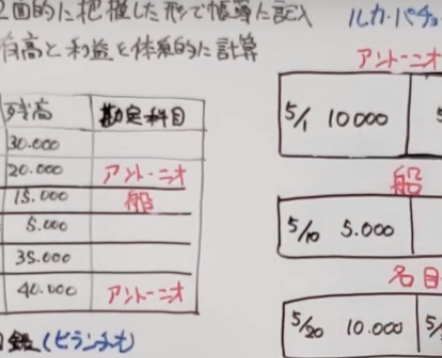

後に組合が形成され、複数の個人が金を出し合って運営するようになった。この時に、ビランチオ(財産目録)が作られた。この組合で利益が出た場合、現在の財産から出資金を引けば利益は計算可能だが、その利益が本当に正しいのか、横領が無いか、あるいはどうやって利益が出たのかが不明だということになった。

ここで、名目勘定を使えば、利益金額を証明できるのではないか?と思いついた。そして、名目勘定が損益勘定につながっていった。

※このあたり良くわからない。参考としては、経過勘定って何だろう?【その2】

ともあれ、ビランチオでの利益や、財産目録にある資産・負債を証明するための道具が複式簿記だった。

次なる疑問

さて、この複式簿記の記帳から、どうやって貸借対象表と損益計算書を導き出すのだろうか?